新闻动态NEWS

租赁年报 下:国企发力、新品牌涌现租赁产品“卷”出天花板

2025-01-19 15:06:08

2025-01-19 15:06:08 浏览次数:

次

浏览次数:

次 返回列表

返回列表TOP30企业年末累计管理规模175万间,同比上涨12%,泊寓管理规模24万间高位领跑,TOP30上榜门槛1.6万间;TOP30企业年末累计开业规模124.9万间,同比上涨19%,泊寓/冠寓开业规模超13万间处于第一梯队;开业规模TOP30集中度逐年下降,多个新品牌入榜;国企系/资管系规模同比涨幅均超26%。

★融资表现:住房租赁概念股:国庆起政策利好加持下,涨跌幅随大盘全面上涨,后进入回调周期;融资表现-传统融资:地方国企主导银行信贷、专项债、中期票据等传统融资方式常规延续,住房租赁类大宗交易触顶回调;融资表现-创新融资:金融创新提速,10月招商蛇口租赁住房REIT上市助力保租房公募REITs规模超95亿,整体表现稳健,净利润/可供分配额齐增。

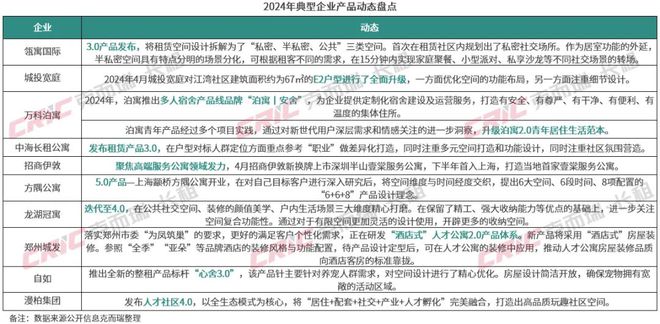

★头部运营商表现:8家行业标杆企业在核心八城典型新开项目61个,合计房源数超3.9万间,其中万科泊寓、招商伊敦公寓、城家三家企业新开项目均在11个以上;2024年,万科泊寓发布青年公寓2.0产品线,更加关注居住空间“高质价比”和健康的社区配套;瓴寓发布3.0产品,打造“私密、半私密、公共”三类空间。

1.管理规模:TOP30企业年末累计管理规模175万间,同比上涨12%,泊寓管理规模24万间高位领跑,TOP30上榜门槛1.6万间

管理规模表现:截止2024年末,TOP30企业管理规模超175万间,同比增长12.39%;从年度新拓规模来看,近一年TOP30企业累计拓店超19.3万间,在政策积极推动下,租赁企业规模仍保持稳健步伐;

管理规模榜:泊寓管理规模超24万间,较第二名冠寓多超7万间,企业凭借前期成熟运营经验和品牌优势,获得了更多拓展机会,呈现出稳健的增长势能和绝对的领先优势;TOP30头尾企业的管理规模相差约22.8万间,首位管理规模差距继续拉大,行业竞争愈发激烈。

2.开业规模:TOP30企业年末累计开业规模124.9万间,同比上涨19%,泊寓/冠寓开业规模超13万间处于第一梯队

开业规模表现:截止2024年末,TOP30企业开业规模约124.9万间,相较三季度121万间,环比增长3.2%,对比去年104.9万间,同比上涨19%;TOP30企业持续保持稳健的增长势头;

开业规模榜:泊寓开业规模超18万间稳居榜首,其次为冠寓13万间,两家企业领先优势明显;此外安歆集团四季度新开业4个项目,新增规模3604间,名次跃升8位至第11名;此次TOP10门槛为4.1万间,相较于2023年提升7998间,伴随着行业整体规模的上涨,头部企业呈现出更为快速的拓展优势。

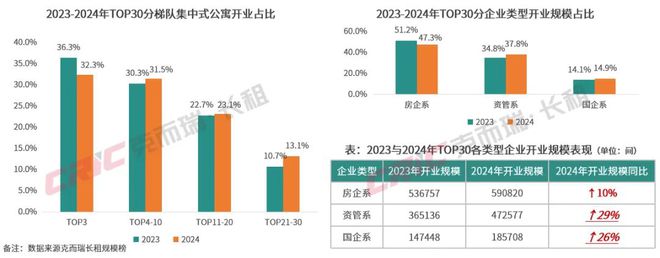

3.开业表现:集中度逐年下降,新品牌涌现形成更均衡的竞争格局;国企系、资管系企业规模快速扩张,同比涨幅均超26%

分梯队开业表现:TOP3企业开业规模超40万间,占比TOP30整体32.3%,同比2023年下滑4个百分点,头部集中度回落;TOP4-10和TOP11-20开业分别占据TOP30总规模31.5%和23.1%,同比上涨1.2%、0.4%;TOP21-30市占提升2.4%,行业新兴品牌持续进驻行业寻求发展,有效分散市场份额,形成更为均衡的行业竞争格局;

分企业类型开业表现:受参与主体多元化影响,房企系企业市场份额相较于去年同期下滑4个百分点,但仍处于主导地位;国企系企业受政策影响,侧重于通过重资产模式进行规模扩张,企业保租房持续加速入市,实现年内开业规模增幅26%,体现出的强劲增长势头和日益扩大的影响力;与此同时,资管系承接国企轻资产服务机会持续增多,这也助力这类轻资产资管企业的规模快速扩张,2024年资管类企业开业规模同比上升29%。

1.住房租赁概念股:国庆前夕顶层加码释放利好楼市政策,住房租赁概念股涨跌幅随大盘全面上涨,后进入回调周期

2.传统融资:地方国企主导银行信贷、专项债、中期票据等传统融资方式常规延续,住房租赁类大宗交易触顶回调

3.创新融资:金融创新提速,10月招商蛇口租赁住房REIT上市助力保租房公募REITs规模超95亿,整体表现稳健,净利润/可供分配额齐增

截至目前,我国共发行6支保租房公募REITs,合计发行规模95.5亿元。目前6支上市REITS有一定共性和差异性,如除华夏北京保障房REIT底层资产为公租房外,其余5支均为保租房;资产规模均超11亿,基金规模均超12亿;运营时间普遍未满3年;出租率普遍90%+;拟发行时预计净现金流分派率均在4%左右;募集资金用途均与发行资产类别相同,均用于保租房或公租房项目建设;

保租房公募REITs运营相对稳健,2024年第三季度,5单保租房REITs合计实现净利润4432万元,环比增长3%。可供分配金额看,5单保租房REITs得益于相对稳定的盈利能力,合计可分配金额8501万元,环比提升2%。

1.万科泊寓:管理规模24万间+,开业规模18万间+,年度典型新开项目11个,主要分布一线城市

2.龙湖冠寓:管理规模16万间+,开业规模13万间+,年度典型新开项目4个,均位于二线城市

3.瓴寓国际:管理规模12万间+,开业规模7.4万间+,年度典型新开项目7个,均为保租房轻资产运营项目

4.华润有巢:管理规模6万间+,开业规模约3.6万间,年度典型新开项目2个,分别位于上海及武汉

5.招商伊敦公寓:管理规模4.6万间,开业规模3.3万间,年度典型新开项目11个,其中4个为“壹棠”服务式公寓品牌项目

6.魔方公寓:管理规模11万间+,开业规模8.3万间+,年度典型新开项目5个,均位于上海

7.乐乎:管理规模8万间+,开业规模7.9万间+,年度典型新开项目7个,其中6个项目位于北京

8.城家:管理规模6.4万间+,开业规模4.9万间,年度典型新开项目14个,其中12个位于京沪两座一线城市(本章节略,详见完整报告)

产品迭代结论汇总★ 企业产品迭代策略:市场竞争压力之下,租赁企业不断“修炼内功”,泊寓、冠寓、瓴寓、自如等多家企业均进行产品升级。

★户型结构:市场强调空间尺度感和居住体验感,50㎡以上户型占比走高,多人间市占收窄,一房整体稳定,二三房户型份额5年扩张9个百分点。

★房间配置:小户型着力于功能极致化,大户型聚焦舒适度提升,二者均围绕收纳、厨房、阳台、卫浴、空间布局、智能系统等模块全方位发力。

★装修品质:装修“卷”出新高度,企业既要成本又要品质,力求打造风格多元、颜值出圈、用材考究等多管齐下的租赁居住新样本。

★公区特征:公区弱化趋同性,强调主题化、场景化、个性化,以此精准匹配偏好项目概念的目标客群。

★服务体系:线上线下协同发力,线上APP运营常态化实现租户需求的便捷实时响应,线下打造涵盖维修、社群活动、党建活动、双语管家等增值服务于一体的居住生态圈,提升客户粘性。

① 企业产品迭代策略:市场竞争压力之下,租赁企业不断“修炼内功”,泊寓、冠寓、瓴寓、自如等多家企业均进行产品升级

面对市场竞争压力的升高以及消费者更加多元的租住需求,租赁企业不断提升产品力,2024年多家头部租赁企业迭代产品,提供更多人性化、多元化的服务配置。如领寓国际、中海长租公寓、自如等发布3.0产品;泊寓推出多人宿舍产品线品牌“泊寓丨安舍”,同时升级泊寓2.0产品;城投宽庭对江湾社区建面67㎡的E2户型进行全面升级。

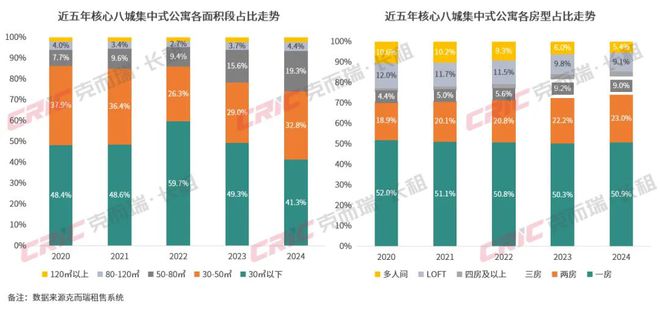

② 户型结构:市场强调空间尺度感和居住体验感,50㎡以上户型占比走高,多人间市占收窄,一房整体稳定,二三房户型份额5年扩张9个百分点

从核心八城集中式公寓面积段变化趋势来看,2024年对比2020年,30㎡以下及30-50㎡市占分别收窄7.1和5.2个百分点,50-80㎡产品市占涨幅达11.7%,80㎡以上产品小幅上涨0.6%;行业已从强调刚需过渡向大面积宜居产品转变;对比2020年与2024年核心八城集中式公寓的整体房型市占,一房及LOFT市占合计收窄3.9个百分点,两房及三房产品市占分别上涨4.1%和4.6%,四房及以上产品小幅上涨0.4%,多人间产品降幅5.2%。

③ 房间配置:小户型着力于功能极致化,大户型聚焦舒适度提升,二者均围绕收纳、厨房、阳台、卫浴、空间布局、智能系统等模块全方位发力

住房租赁行业“内卷”加剧,各企业在产品打造中,重点关注市场与客户需求进行房间配置,收纳模块上注重功能性,通过玄关/厨房等提升收纳空间;卫浴模块上注重干湿分离,避免淋浴积水等问题;另全屋智能系统配置,满足客户对智能设备需求;通过室内的不同的模块进行精细化考量,综合提升租户的居住体验感与舒适度。

④ 装修品质:装修“卷”出新高度,企业既要成本又要品质,力求打造风格多元、颜值出圈、用材考究等多管齐下的租赁居住新样本(本章节略,详见完整报告)

⑤ 公区特征:公区弱化趋同性,强调主题化、场景化、个性化,以此精准匹配偏好项目概念的目标客群(本章节略,详见完整报告)

⑥ 服务体系:线上线下协同发力,线上 APP 运营常态化以实现租户需求便捷实时响应,线下打造涵盖维修、社群活动、党建活动、双语管家等增值服务于一体的居住生态圈,进而提升客户粘性(本章节略,详见完整报告)

保障性租赁住房主要筹集途径包含新建及改建,当前核心八城新建项目主力支撑入市供应。根据测算模型,预计到2025年新增入市保租房量为880万方,2026年为850万方,而后市场在历经2023-2026年的供应高峰后,开始逐步回落至年均340万方左右。分析原因,随着拿地新建项目逐步入市,市场进入存量改建为主的供应格局,故将在2027年开始回归平稳期,加之城市中可用于改造的优质存量资产逐渐枯竭,转化难度亦将逐年走高,故我们认为若无外部政策额外刺激的前提下,2030年后入市量或还将再下台阶;反观需求端,以核心八城外来常住人口为例, 2023年同比减少34万人,其中一线万,作为租房主力军的基数阶段回落,短期需求抑制,在供应上涨、需求稳中微降背景下,租金压力较大,部分城市面临回落风险。

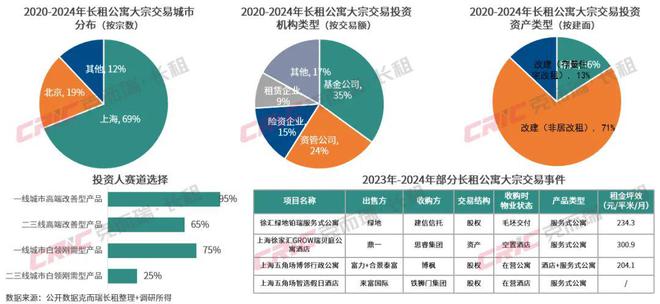

据不完全统计,全国范围内成交的长租公寓大宗交易多位于一线城市,其中上海为绝对主战区,占比高达69%;而从资方类型看,整体表现为多元化,包含以建信住房租赁基金为代表的私募基金、铁狮门等为代表的资管企业以及平安不动产、大家保险为代表的险资均是投资主力军;投资资产类型上,非居改组类占比高达71%,说明资方对成本和风险的敏感度较高,他们偏好于能快速变现项目;投后产品定位上,则更加倾向于收益更高的服务式公寓。

③融资表现:2025年累计规模有望突破两百亿,公募REITs成保租房主要融资路径(本章节略,详见完整报告)

④运营模式:各地安居主体托举保障房发展,国企自运营成长期经营风向(本章节略,详见完整报告)

⑤产品策略:产品内修助推企业经营能力提升,成为对抗市场竞争的破局良方(本章节略,详见完整报告)

友情链接:

友情链接: